炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

* **放大投资本金:**通过配资,投资者可以放大自己的投资本金,从而获得更高的收益。

6月末,深圳水贝商圈,顾客在选购金饰。图片来源:视觉中国

6月末,深圳水贝商圈,顾客在选购金饰。图片来源:视觉中国作者 | 肖望

编辑 |王伟凯

出品 | 棱镜·腾讯小满工作室

“我们从未经历过如此高的金价,这种短期内的大涨在我们的人生中也没有经历过。”面对金价暴涨至570元/克的历史高位,一位黄金行业资深人士感慨道。

站上历史高位的金价,却成了周大福等金店们的噩梦。

大量消费者选择观望乃至放弃购买金饰。资本市场上,自今年3月中旬以来,周大福(01929.HK)股价已下跌超46%,近600亿市值蒸发,相较于2023年初的股价高点,其市值已蒸发近千亿元。六福、周生生、老凤祥等金店品牌也有相似程度下跌。

不过,金店们的悲欢并不相通。

被称“专盯SKP贵妇们钱包”的老铺黄金(06181.HK)在6月28日登陆港交所,上市首日大涨超70%。至8月12日收盘,老铺黄金报收82.4港元/股,较上市发行价翻番,总市值达到138.7亿港元。其上半年业绩预告利润增加两倍左右。

从市值看,周大福约为5个老铺黄金。但周大福的门店数是老铺黄金的200多倍。截至2023年末,周大福门店多达7520家,而老铺黄金仅有33家。

同为金店,资本市场为何厚此薄彼?走高端路线的老铺黄金显著受益于高毛利,但在信息愈发透明的当下,这也是一把双刃剑。老铺黄金的高毛利神话又能否持续?

见过排队买面包,没见过排队买黄金

8月3日,老铺黄金在郑州大卫城开出河南省内第一家店铺,前来选购的顾客们一大早就排起了长队。“见过排队买面包的,没见过排队买黄金的。”有顾客感叹。

另一位顾客介绍,她一大早就赶到店铺,结果排队一小时后才进店。在老铺开到郑州之前,她甚至已经找外地的代购买过好几件老铺黄金的产品了。

就在4天前,老铺黄金公告,预计上半年录得净利润5.5亿元至6.0亿元,较去年上半年的净利润1.97亿元增加约180%至205%,已超过去年全年的4.16亿元净利润。

老铺黄金给出了品牌影响力扩大、消费者偏爱高品质古法黄金产品等理由。更重要的是,其销售渠道扩张,相较于去年同期新增门店6家,扩容门店1家,产生了增量营收贡献。

业绩高速增长有其基数较低的关系。老铺黄金并非没有隐忧。

有老铺黄金消费者表示,在退坑(不再迷恋)时才意识到,其溢价太高了,“什么古法高端,都是营销手段而已,以后还是买点金条好了。”

周大福们却略显失意。作者近期在周末走访金店时看到,多家金店门庭冷落。周大福店员介绍,当前(8月3日)零售挂牌金价在730元/克,工费另算。一款10克出头的手镯要上万元才能拿下。

今年3月以来,金价暴涨,一个半月间上涨17%,涨出了去年全年的涨幅。此后上海黄金交易所挂牌金价在560元/克-580元/克的高位震荡,消费者观望情绪浓厚。

世界黄金协会最新发布的《全球黄金需求趋势》显示,2024年二季度中国市场金饰需求为86吨,较去年同期下降35%,较一季度环比下降53%。由于金价上涨和经济增长放缓令消费者情绪低迷,二季度中国金饰销量较十年均值低了39%,是自2009年以来最疲软的二季度表现。

周大福未能幸免。

周大福2024年第二季度的经营数据显示,周大福集团零售值同比下降20%,其中内地零售值同比下降18.6%,同店销售同比下降26.4%。尽管其2024财年(周大福财年统计从上一年第二季度至本年度第一季度)营收、经营利润刚创下历史新高。

周大福称,由于宏观环境持续影响消费,加上黄金价格在高位徘徊,令季度内的黄金消费需求受到影响,这是全行业的现象。

这也可以解释,周大福为何在6月初决定,将深圳北山工厂的生产制造业务停工停产,并迁往广东顺德厂区。

在嗅觉更为灵敏的资本市场,周大福的股价在3月中旬呈下跌趋势,截至8月12日收盘累计下跌48%。

这并非周大福一家面临的挑战。港股上市的黄金珠宝企业六福集团(00590.HK)、周生生(00116.HK)自今年3月中旬以来股价下跌在30%左右,A股上市的金店老凤祥(600612.SH)、周大生(002867.SZ)自4月以来下跌40%。

老铺开店,五个月就回本

从营收规模和净利润来看,老铺黄金和周大福还远不在一个数量级。

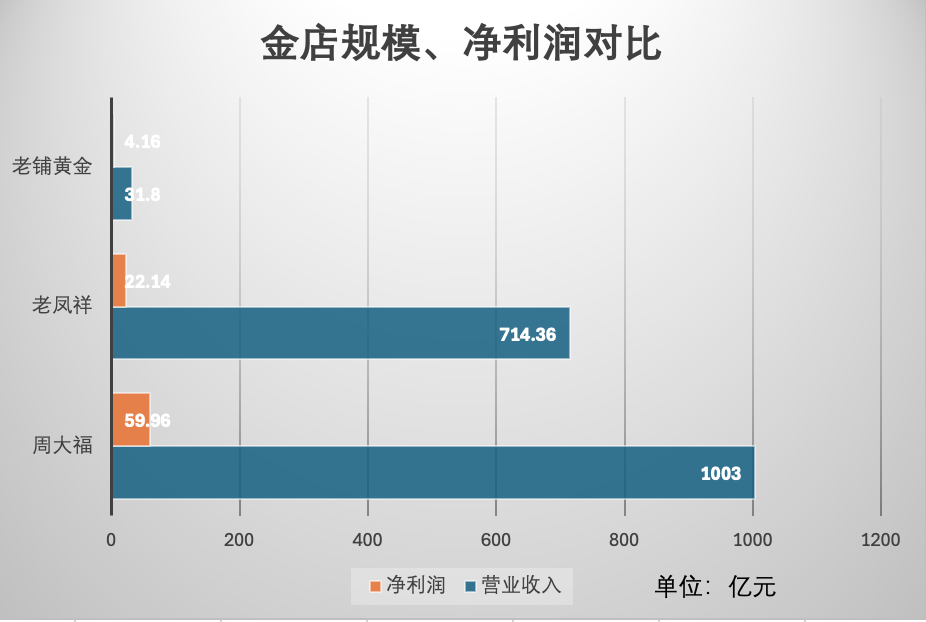

以2023年为例,老铺黄金营收31.80亿元,净利润4.16亿元,而周大福2024财年营收1003亿元(1087.13亿港元),净利润59.96亿元(64.99亿港元)。

从营收规模上来看,周大福相当于30个老铺黄金,从净利润来看,周大福相当于14个老铺黄金。

(周大福、老凤祥、老铺黄金的营收规模、净利润对比,作者制图)

(周大福、老凤祥、老铺黄金的营收规模、净利润对比,作者制图)作者梳理,资本市场当前给老铺黄金的市盈率(股价与每股收益的比值)为28.63倍,周大福为10.13倍,老凤祥为11.33倍,而六福集团为4.98倍。市盈率越高,意味着资本市场对其越看好,但高市盈率也存在业绩增长难以兑现的风险。

老铺黄金的高估值主要基于其开店潜力和吸金能力。老铺黄金非高端商场不进,目前也都开在北京SKP、深圳万象城、广州太古汇等核心商场。

老铺称,高端门店选址可以筛选出高净值客流,而环境优质的门店又可以为品牌调性背书。招股书中,老铺黄金类比的是卡地亚、梵克雅宝、蒂芙尼等国际知名珠宝品牌。

“SKP贵妇们”的消费力着实惊人。老铺招股书显示,其客单价在1万元至5万元间的产品贡献了65%的营收,客单价超过5万元的产品对营收贡献占比达24.7%,更有5.7%的营收来自单价超25万元的产品。而同期,周大福的黄金饰品平均售价为5600港元。

开源证券商贸零售团队分析师黄泽鹏(金麒麟分析师)在研报中认为,对标国际高奢珠宝品牌(如宝格丽、卡地亚、蒂芙尼)门店数量,老铺黄金仍有翻倍以上拓店空间。而根据公司招股书募投信息,公司在2024-2026年计划新开店数为15家,路径清晰。

而周大福在完成高端购物中心的布局后,将目光投向了广阔的城乡,以谋求新的市场增量。

早在2018年,周大福推出“新城镇计划”,开放加盟商合作,在内地三线及以下城市开店。周大福称,随着内地城乡经济崛起,三线及以下的城市和乡镇拥有庞大的开店潜力。尤其在2021年至2023年间,周大福新开店铺几乎翻番,今年一季度末,周大福门店达到7520家。

疯狂开店提升了周大福的市场占有率和营收、利润规模。德勤咨询2023年末发布的《2023全球奢侈品力量》报告显示,周大福营收超过爱马仕、劳力士跻身榜单第七,但其2022年净利润率为7%,同样以珠宝见长的历峰集团为10.8%,爱马仕的净利润率高达29.1%。

随着金价暴涨及黄金珠宝消费结构调整,周大福的开店红利面临瓶颈。步入第二季度,周大福在内地关店91家。

现阶段,老铺黄金的店铺吸金能力惊人。招股书提到,老铺开设门店的平均投入为3000万元。过往经营状况显示,其平均一个月可以实现盈亏平衡,平均五个月可以收回门店的初始投资。

粗略测算,老铺黄金每家店铺贡献营收超9600万元,净利润达1260万元。其在北京SKP内的两家店铺2023年贡献营收达3.36亿元,南京德基店铺贡献营收2.57亿元。

论营收,一家老铺门店抵7家周大福,但论利润水平,一家老铺门店相当于16家周大福门店。

证监会曾疑虑其高毛利合理性

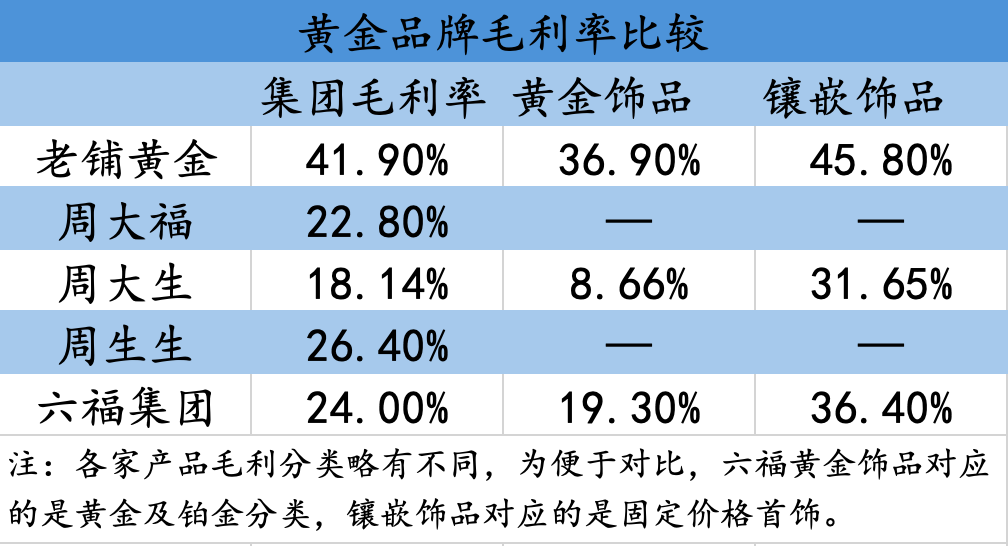

老铺黄金此前曾计划在A股上市,但在2021年8月未获证监会批准,于是转投港股。证监会的主要疑虑之一便是与其他可比公司毛利率明显较高的合理性。

招股书披露,老铺黄金的足金产品毛利达到36.9%,而足金镶嵌产品毛利达到45.8%。总体毛利率41.9%,这是全行业中最高的毛利水平。

(不同黄金品牌毛利率比较,作者制图)

(不同黄金品牌毛利率比较,作者制图)老铺黄金称,其主打古法黄金,并运用花丝镶嵌、金银错等工艺,这显著提高了其产品溢价。

老铺黄金也采取了与多数黄金零售品牌完全不同的定价方式。老铺产品均为固定价格产品,即业内通常所说的“一口价”,一般不随材料及生产成本的轻微波动而调整。而黄金零售行业大多采取“门店金价x克重+工费”的定价模式,门店金价随上海黄金交易所挂牌金价为基础变动。

周大福过往主要采用按重量计价,从2023年末,其也开始将部分黄金首饰的定价方式改为固定价格,以提升其毛利水平,但由于黄金饰品及批发业务占比提升,2024财年其毛利率下降90个基点至22.8%。

招股书披露,截至2023年末,老铺的足金黄金产品平均售价为729元/克,而足金镶嵌产品平均售价达到1043元/克。随着今年金价暴涨,老铺黄金进一步上调了其终端售价。“现在老铺已经是奢侈品定位,购买需理性。”有消费者在社交平台上表示。

以老铺一款“越王宝剑”为例,其重805.5克,售价超75万元。“按现在金价,它也就值45万多,溢价太多了吧。有钱人的世界真的看不懂。”有网友吐槽道。而买家称,“看工艺和个人喜欢吧。要是投资的话买金条就可以了。”

“金条是保值,但我总不能挂一根金条出门吧。”张蕾(化名)对作者表示。

张蕾是北京SKP商场的常客,也时常会为国际大牌珠宝买单。她对作者表示,单论材质的话,不少国际大牌珠宝用的是K金和碎钻,售价高昂主要在于其品牌溢价,甚至有大牌珠宝在二级市场上打两折回收的情况。相较而言,老铺黄金的保值性在珠宝品类中还行。

老铺黄金还撞上了国潮和新中式流行的风口。张蕾对作者表示,老铺的饰品适合搭配新中式穿搭,她愿意为老铺的工艺和文化寓意买单。她尤其提到,“周大福出了一款新饰品,办公室里能碰到三四个同事戴同款。而老铺单价较高,在生活中较少碰到撞款的情况。”

另一个不可忽视的差异是,周大福的主要客群是中产收入群体。当下,不少人开始压缩不必要的消费以应对一些生活和工作中的不确定——金饰即是非必须消费的典型代表。

一些奢侈品品牌如LV、爱马仕等,过往的业绩高增长显著受益于中产消费群体扩容。如今,它们不再讨好中产客户,纷纷大幅涨价,以聚焦更有实力的高净值客户。

老铺黄金瞄准的“SKP贵妇们”消费能力在当下依然强劲。张蕾坦言:“的确,工作的收入对我的生活影响不大,但可能年轻的同事们就不是。”

不过,黄金零售市场竞争异常激烈。作者在全国最大的黄金珠宝批发市场深圳水贝看到,有不少品牌推出了与老铺相似的款式,而价格仅有其一半左右。随着金价暴涨和社交媒体上信息愈发透明,不少消费者开始看重“性价比”,不愿为品牌溢价买单。在持续开店后,稀缺性不再,老铺黄金还能否吸引“SKP贵妇们”持续买单?

亦有典当行人士对作者强调,金饰在回收时仍然只考虑原材料的价格,品牌和工艺都不考虑。

老铺黄金的高毛利神话能否持续持仓股票配债,有待时间检验。

海量资讯、精准解读,尽在新浪财经APP

海量资讯、精准解读,尽在新浪财经APP